(来源:金融贰叁事)配资网站排名第一

核心观点 ]article_adlist-->事件:11月19日,中金公司、信达证券、东兴证券均公告筹划重大资产重组事项并自11月20日起停牌,中金公司筹划以吸收换股方式合并信达证券、东兴证券,预计停牌时间不超过25个交易日。

汇金系券商牌照整合启动,券业供给侧改革推进。根据公告,中金公司筹划通过分别向信达证券、东兴证券A股换股股东发行股票的方式完成换股吸收合并。中金公司、信达证券、东兴证券均为汇金系券商,中金公司第一大股东为中央汇金(持股40.1%),信达证券第一大股东中国信达(持股78.7%)、东兴证券第一大股东中国东方(持股45.0%)均由中央汇金控股,此外中央汇金还直接/间接持有中国银河、中信建投、光大证券、申万宏源、长城国瑞证券股权,合计8张券商牌照;本次合并有助于整合汇金旗下金融资源,打造世界一流投资银行。目前交易尚处于筹划阶段,相关材料尚需三方提交三方各自董事会、股东会审议,并经有权监管机构批准后方可正式实施。

中金公司综合实力位居行业前10位,本次吸收合并有助于中金公司资本实力跃升至行业第四,朝国际一流投行加速迈进。中金公司整体实力位于国内券商第一梯队,本次合并有助于中金公司资本实力提升,补强资管、经纪等业务竞争力,长期成长空间打开。具体来看:

1)在综合实力方面,吸收合并后中金公司净资产有望跃至行业第四。9M25末中金公司净资产为1155亿/位居行业第9,信达证券、东兴证券净资产分别为264亿、296亿,分部位居上市券商第27、25位,合并后中金公司净资产有望达到1715亿元/跃升行业第4。且当前中金公司部分风控指标均偏紧(9M25末中金公司资本杠杆率12.1%、净稳定资金率139.0%),本次吸收合并有助于中金公司补充营运资金、打开中金公司扩表空间,蓄势长期发展;9M25末中金公司经营杠杆为5.42x,信达证券、东兴证券经营杠杆分别为3.84x、3.20x,9M25中金公司、信达证券、东兴证券年化加权平均ROE分别为8.4%、8.6%、7.3%,后续吸收合并后中金公司短期ROE或有摊薄。

2)业务互补方面,中金公司经纪、资管业务实力有望补强,子公司牌照面临整合。9M25中金公司经纪、投行、资管、净利息、净投资收入占比分别为22%、14%、5%、-5%、55%;信达证券经纪、投行、资管、净利息、净投资收入占比分别26%、3%、4%、10%、46%,东兴证券经纪、投行、资管、净利息、净投资收入占比分别20%、10%、4%、15%、49%;信达证券、东兴证券经纪业务均具备一定区位优势(24年信达、东兴证券经纪佣金净收入市占率分别为0.59%、0.64%,中金为2.61%),且作为原AMC系券商,信达证券在资管业务方面具备特色,东兴证券固收自营业务表现稳健、近年投行业务发展较快,本次合并有望进一步集中各方能力资源结合、优势互补,提升中金公司各业务线实力和牌照价值。此外中金公司旗下控股中金基金(持股100%、9M25末非货AUM 854亿/位居行业53名),信达证券控股信达澳亚基金(持股54%、9M25末非货AUM 644亿/位居行业66名),东兴证券控股东兴基金(持股100%、9M25末非货AUM 217亿/位居行业102名);在行业“一参一控”监管要求下,相关牌照有望整合。

3)区域布局方面,中金公司在福建、辽宁等地域业务竞争力有望提升。2024年末中金公司共有216家证券营业部,其中广东省42家、江苏省27家、四川省20家、北京市15家;2024年末信达证券共有82家营业部、重点集中在辽宁省(33家),东兴证券共有77家营业部、重点集中在福建省(34家);合并后中金公司在福建、辽宁等地区市占率有望再上台阶。

一流投行建设格局逐步清晰,行业供给侧改革中其他头部券商进行战略性重组可行性、必要性提升。24/3/15证监会发布《关于加强证券公司和公募基金监管 加快推进建设一流投资银行和投资机构的意见(试行)》,明确未来十年证券行业战略目标,即“形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”。目前国泰君安与海通证券合并已完成,我们认为中金公司有望成为2-3家国际一流投资银行有力竞争者;且近年来头部券商并购潮兴起、行业洗牌加快,在政策导向明确、维持行业地位诉求等因素催化下,中大型券商进行战略重组可行性、必要性提升。

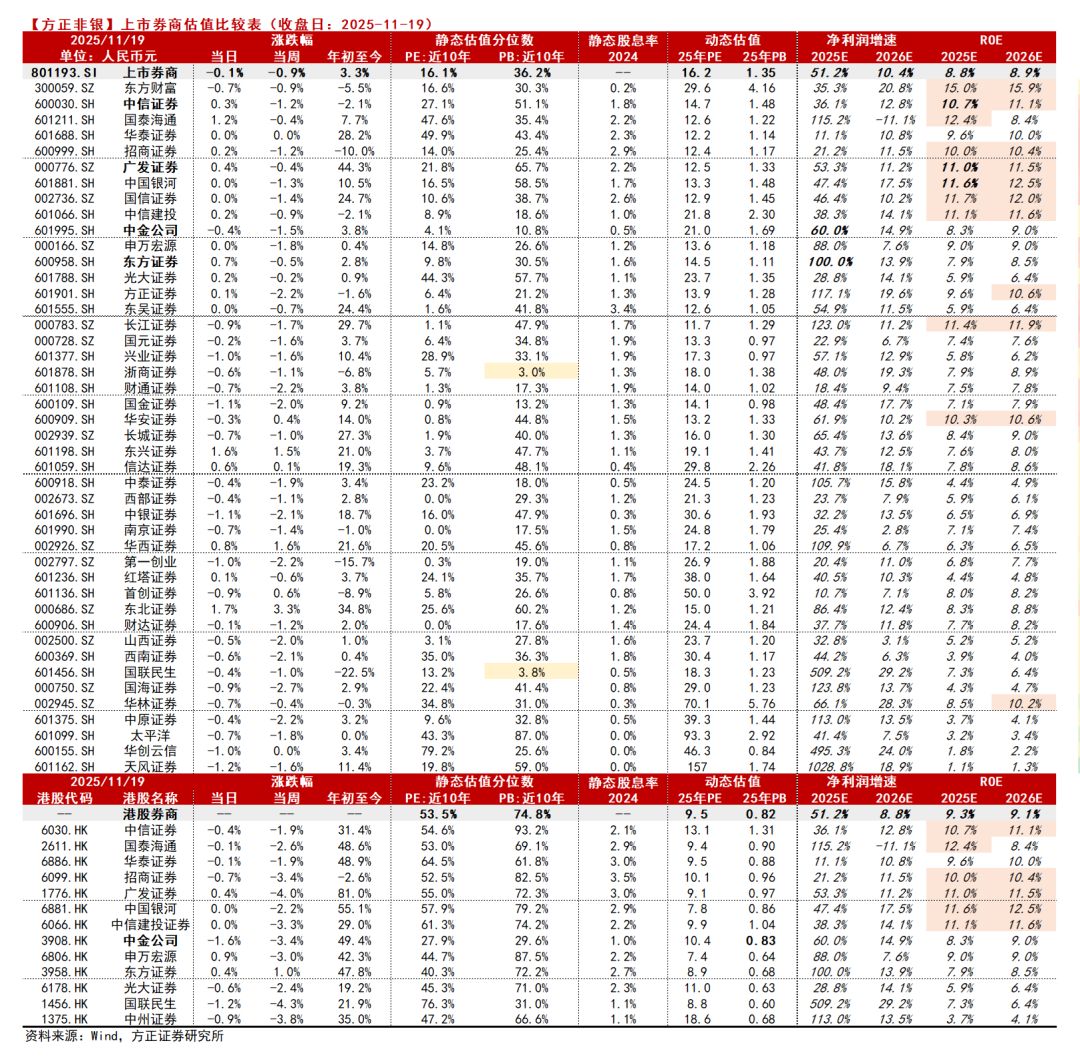

投资建议:资本市场延续高景气、行业供给侧改革加速,当前券商基本面改善趋势与估值表现持续背离,重视进攻机会。市场高景气下看好券商板块2025全年利润维持同比高速增长,板块估值与业绩改善趋势不匹配、估值上修空间充足;PB估值看,板块25年动态PB为1.35倍、处于10年36%分位数、尚未到历史高位,我们认为本次券商合并案例有望加速行业供给侧改革、带动板块估值修复。预计券商板块25E净利润同比增51%,ROE回升至8.8%,个股方面建议重点关注做强做优头部券商:中金公司A/H、广发证券、国信证券、东方证券、华泰证券、中信证券等。

风险提示:并购进展不及预期;政策落地不及预期;居民资产配置迁移不及预期。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为C3及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。

在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼

深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com ]article_adlist--> 方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

]article_adlist-->许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券研究所非银首席、总监。2024年证券时报·新财富杂志最佳分析师入围、2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。 ]article_adlist-->林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年新华保险董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。 ]article_adlist-->贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。 ]article_adlist-->张轩铭:覆盖金融科技、券商、多元金融。中国人民大学经济学硕士、南开大学本科。 ]article_adlist-->杨皓然:覆盖银行。上海财经大学金融硕士、管理学本科。 ]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

元鼎证券_元鼎证券官网入口_最安全的线上配资平台提示:本文来自互联网,不代表本网站观点。

相关文章

相关评论

大盘指数行情走势

热点资讯

推荐资讯